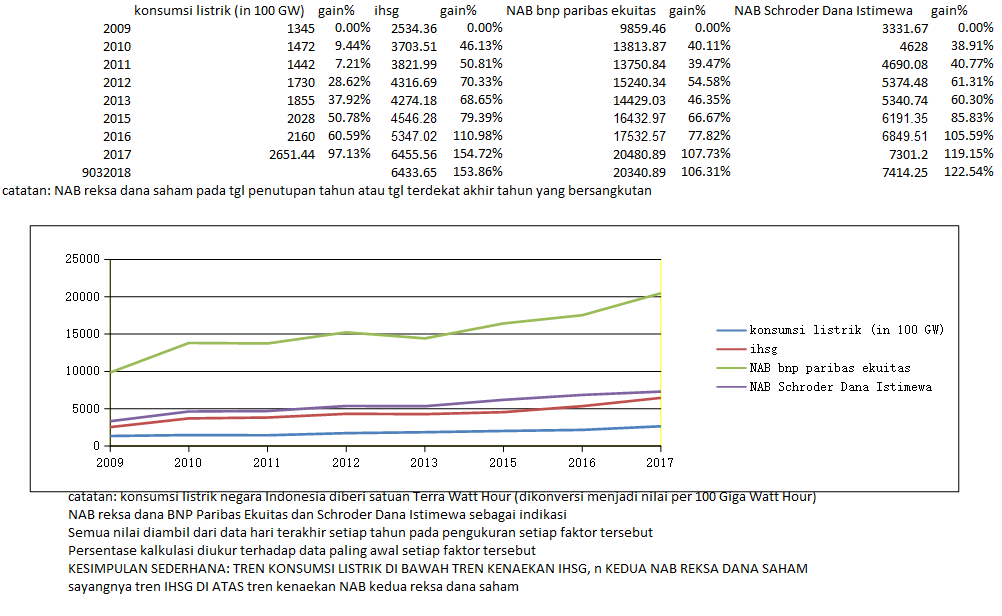

per tgl 09 Maret 2018, tren NAB RD Saham : bnp paribas ekuitas n schroder dana istimewa (periode 2009-2017) berada di atas tren penggunaan (konsumsi) listrik NASIONAL (2009-2017) :

🍓

per tgl 21 April 2017, + 2000% @ tren NAB reksa dana saham SCHRODER dana prestasi PLUS sejak akhir 2002, yang laen juga lumayan seh, sbb:

sila bandingkan dengan TINGKAT INFLASI INDONESIA RESMI (2001-2017 April), totalnya mencapai + 178% aza :

👪

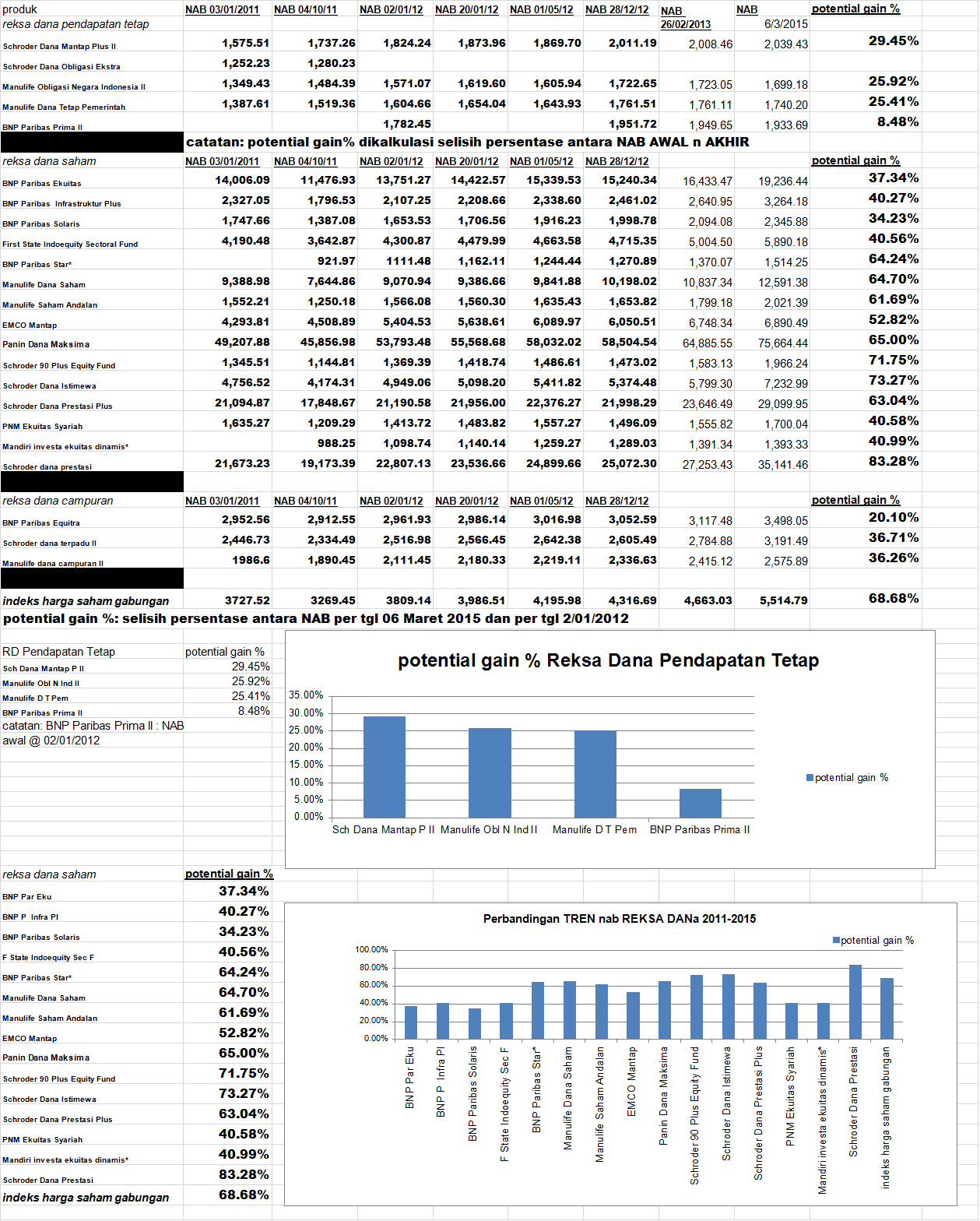

per tgl 03 April 2017, dalam 5 taon terakhir, saat rekor tertinggi ihsg 5606, maka % imbal hasil potensial reksa dana saham ada yang LEBE TINGGI daripada tren IHSG:

💃💃

per tgl 12 Oktober 2016, dalam 5 taon terakhir (2011-2016), % imbal hasil potensial reksa dana saham LEBE TINGGI daripada % imbal hasil bunga deposito bank (secara rerata, menggunakan bunga majemuk):

per tgl 27 Juli 2016, ternyata + 1900% ada di tangan investasi reksa dana gw neh, ternyata juga kondisi ini diraup dalam jangka panjang (sekira 13 taon lebe), berikut perbandingan antara investasi jangka lebe panjang n investasi reksa dana saham pasca KRISIS 2008:

simak BETAPA RENDAHNYA imbal hasil potensial pasca KRISIS 2008, namun TETAP JAUH DI ATAS SUKU BUNGA BI RATE atawa DEPOSITO BANK, bahkan di atas imbal hasil indolife tuh :)

bandingkan dengan tawaran menggiurkan @ tax amnesty ini oleh bank: berebut DANA TAX AMNESTY tuh, deposito versus REKSA DANA SAHAM

kalkulasi sederhana kalo gw BELI US$ @ Rp 7507 (taon 2000), maka pada 28 Juli 2016 gw CUMA MERAUP: + 77% dalam 16 taon aka + 4% per taon (kurs dolar amrik per tgl 28 Juli 2016 @ beli @ Rp 13245, jual @ 12945. Suku bunga deposito sejak MILENIUM ini dah bergerak sekira (sebelum dipotong pajak) @ 5-13% p.a., tertinggi @ krisis 2008, saat SRI MULYANI maseh MENKEU tuh.

per tgl 15 April 2016, kalkulasi imbal hasil reksa dana saham yang gw inves menunjukkan bahwa dalam jangka panjang terbukti lebe baek daripada rerata suku bunga deposito perbankan (2000-2016: rentang suku bunga deposito bank antara 6 dan 13%):

BAHKAN hasil kalkulasi gw berdasarkan BUNGA DEPOSITO BANK TERTINGGI setiap taon menurut BANK INDONESIA (2002-2015) atas NAB SCHRODER DANA PRESTASI PLUS sejak 2002-2015, ternyata IMBAL HASIL de facto REKSA DANA tsb sekira 3.75 KALI LIPAT imbal hasil berdasarkan bunga deposito tertinggi bank:

... masa KRISIS versus masa EUFORIA, jelas berimbas pada IMBAL HASIL INVESTASI reksa dana saham ... masa krisis TETAP BERIMBAL HASIL TINGGI bila NAB saat krisis dalam JANGKA PANJANG dibandingkan NAB saat awal investasi ... kata kunci: BERINVESTASI lah dalam JANGKA PANJANG, gunakan DANA MENGANGGUR, sikit2 lama2 jadi BUKIT (begitu kata peribahasa) ... well, sila simak tabel berikut:

time2buy: (KONTRARIAn) saat KRISIS!!

time2buy: (KONTRARIAn) saat KRISIS!!

SALAH satu investor sukses pasar modal Indonesia Lo Kheng Hong menceritakan kisah suksesnya memiliki aset saham mencapai Rp2,5 triliun dimulai sejak 26 tahun silam.

Lahir dari keluarga kurang mampu tidak membuat asa Lo pupus demi bisa menjadi seorang investor handal. Uang hasil bekerja di bank selama 17 tahun dikumpulkannya untuk berinvestasi di pasar saham Tanah Air.

"Awal karier, saya pernah bekerja di bank selama 17 tahun dan selama saya kerja di bank, saya taruh uang di tabungan dan deposito," ujarnya di Gedung Bursa Efek Indonesia (BEI), Jakarta, Rabu (4/11/2015).

Selanjutnya dia melirik pasar modal untuk berinvestasi. Namun sebagai investor pemula, Lo menempatkan uangnya tidak dalam jumlah besar. Dan yang diinvestasikan tersebut diperoleh dari hasil bekerja sebagai karyawan bank di bagian tata usaha, yang terbilang tidak besar.

"Dana awal, saya tidak siapkan dana apa-apa. Saya lahir dari keluarga tidak mampu, jangankan investasi di BEI, untuk melanjutkan kuliah saja tak punya uang," cerita Lo.

Dengan dana yang pas-pasan itu, dia mulai bertransformasi sebagai seorang investor pada 1989. Menurut pria kelahiran Jakarta, 20 Februari 1959, kondisi pasar modal di Indonesia saat itu sangat menarik.

Investor yang belajar saham secara otodidak ini memandang, menariknya berinvestasi di BEI karena ada keuntungan investasi (capital gain) yang tinggi. Selain itu, jumlah kapitalisasi pasar juga terbilang sangat besar.

Hal itu berlanjut hingga kini, Lo menjelaskan, dana masyarakat yang berada di perbankan masih berada dikisaran Rp4.000 triliun, sedangkan di pasar modal sudah mencapai Rp5.000 triliun.

Pria yang dijuluki investor terkemuka asal Negeri Paman Sam, Warren Buffet tersebut menyampaikan, banyaknya dana yang bergulir di pasar modal daripada perbankan bisa menjadi tempat yang cocok untuk investasi.

Lo membandingkan, di luar negeri sendiri terdapat banyak perusahaan terbuka yang memiliki kapitalisasi mencengangkan, mulai dari bidang teknologi seperti Apple hingga minuman, yaitu Coca Cola.

"Kalau di luar negeri ada saham Apple yang harganya USD100/saham, dengan lebih dari 5,8 miliar saham. Valuasinya bisa USD600 miliar, kalau dikali Rp13.600 berapa? Hampir Rp8.000 triliun, ini baru satu perusahaan," katanya.

Di sisi lain, Lo memang sering mendapatkan inspirasi dari investor di luar negeri, terutama Warren Buffet. Dia memiliki dan membaca koleksi buku salah satu orang paling tajir di dunia itu.

"Saya pikir mau belajar dari siapa? Dari orang terbaik di dunia, saya belajar secara tidak langsung, beli buku Warren Buffet, ada 40 judul. Ada yang sampai empat kali saya baca secara berulang," tandasnya.

(rna)

source: http://ekbis.sindonews.com/read/1058740/36/dari-keluarga-kurang-mampu-kini-miliki-aset-saham-triliunan-1446612542

BEI Buka Tabungan Saham, Setoran Hanya Rp 250.000/Bulan

BUSINESS Coach Golden Wealth Lyra Puspa mengemukakan, banyak mantan karyawan atau pegawai yang pascapensiun menjadi galau karena mayoritas tidak siap.

Berdasarkan data, dia mengungkapkan, kegalauan terjadi lantaran belum siapnya pensiun secara finansial. Akibatnya, enam dari 10 pensiunan tidak siap menghadapinya.

"Data dari Femina ternyata menunjukkan kecerdasan finansial rendah, 6 dari 10 orang tak siap pensiun. Apalagi sebagian besar pensiunan ini depresi," ujarnya dalam seminar yang diselenggarakan Sindo Trijaya dengan tema 'Ready to Retire: Siapkah Anda di PHK?' di Jakarta, Senin (23/11/2015).

Menurutnya sebelum memasuki masa pensiun, para pegawai sudah harus memiliki pola investasi dan bisnis yang bisa menunjang kelangsungan hidupnya ke depan.

"Kalau jadi entrepreneur, tidak bisa langsung mengambil, 90% tidak bisa langsung ke entrepreneur. Butuh keseimbangan antara bisnis dan investasi," jelas Lyra.

Dia menjelaskan, perlu adanya pengetahuan soal mengelola uang, tak hanya sudah mendekati masa pensiun tapi jauh sebelum itu. Pasalnya, menurut dia, kenaikkan gaji tiap tahun tidak bisa menutupi laju inflasi yang diperkirakan masih tinggi, yang menyebabkan nilai uang semakin menurun tiap tahun. (Baca:

"Kenaikan gaji per tahun 10% rata-rata, bisa dikurangi inflasi? Sekarang berapa? Kalau setiap tahun 10% kenaikan gaji dikurangi inflasi, berapa persen sebenernya kenaikkan?" pungkasnya.

(rna)

source: http://ekbis.sindonews.com/read/1063832/39/ini-penyebab-galau-pascapensiun-1448274552

Muhammad Idris - detikfinance

Rabu, 04/11/2015 17:55 WIB

Jakarta -Guna menjaring lebih banyak investor di pasar modal, PT Bursa Efek Indonesia (BEI) bakal membuka tabungan saham untuk investor ritel.

Skema tabungan saham ini nantinya akan dipotong dari rekening bank peserta setiap bulannya, sehingga calon investor tak perlu membuka rekening khusus untuk transaksi saham.

Direktur Utama BEI Tito Sulistio mengungkapkan, rekening nasabah tabungan saham ini nantinya akan terpotong secara autodebet sebesar Rp 250.000 per bulan.

"Mekanismenya nanti buka akun, lalu setiap bulan dipotong untuk dibelikan saham atau reksa dana yang dipilih oleh nasabah. Kalau mau jual tunggu setelah satu tahun terkumpul," ujar Tito di gedung BEI, SCBD Sudirman, Jakarta, Rabu (4/11/2015).

Saat ini, kata Tito, sudah ada 25 perusahaan sekuritas (broker) dan 24 reksa dana yang berpartisipasi dalam program ini. Tabungan saham sendiri baru akan diluncurkan pada 9 November nanti, atau bersamaan dengan penyelenggaraan Investor Summit and Capital Market Expo (ISCME).

Menurutnya, nasabah pun bebas memilih saham emiten mana saja yang bisa dibeli setiap satu bulan tersebut. Skemanya hampir sama dengan pembelian saham lewat broker pada umumnya. Yang berbeda, tabungan saham membuat investor bisa menyicil pembelian saham atau reksa dana.

"Beli reksa dana atau saham X, kamu tinggal bilang ke broker tolong belikan saham X dengan uang yang sudah di-autodebet. Nanti dalam setahun you sudah punya saham emiten-emiten ini dalam jumlah sekian. Kalau mau jual silakan," jelas Tito.

Persyaratan investor pun tak sulit. Tito mengungkapkan, calon investor hanya perlu rekening bank yang didaftarkan ke broker dan sudah berumur 18 tahun ke atas.

"Yang penting sudah punya KTP. Prinsipnya, saham dalam jangka panjang itu secara teoritis dan fakta return itu bisa 24% dalam 5-10 tahun. Dalam 10 tahun terakhir IHSG kita selalu naik 24%. Saya mau tabungan saham ini jadi kaya kesuksesan keluarga berencana dulu, masyarakat harus sadar investasi," pungkasnya.

(ang/ang)

Skema tabungan saham ini nantinya akan dipotong dari rekening bank peserta setiap bulannya, sehingga calon investor tak perlu membuka rekening khusus untuk transaksi saham.

Direktur Utama BEI Tito Sulistio mengungkapkan, rekening nasabah tabungan saham ini nantinya akan terpotong secara autodebet sebesar Rp 250.000 per bulan.

"Mekanismenya nanti buka akun, lalu setiap bulan dipotong untuk dibelikan saham atau reksa dana yang dipilih oleh nasabah. Kalau mau jual tunggu setelah satu tahun terkumpul," ujar Tito di gedung BEI, SCBD Sudirman, Jakarta, Rabu (4/11/2015).

Saat ini, kata Tito, sudah ada 25 perusahaan sekuritas (broker) dan 24 reksa dana yang berpartisipasi dalam program ini. Tabungan saham sendiri baru akan diluncurkan pada 9 November nanti, atau bersamaan dengan penyelenggaraan Investor Summit and Capital Market Expo (ISCME).

Menurutnya, nasabah pun bebas memilih saham emiten mana saja yang bisa dibeli setiap satu bulan tersebut. Skemanya hampir sama dengan pembelian saham lewat broker pada umumnya. Yang berbeda, tabungan saham membuat investor bisa menyicil pembelian saham atau reksa dana.

"Beli reksa dana atau saham X, kamu tinggal bilang ke broker tolong belikan saham X dengan uang yang sudah di-autodebet. Nanti dalam setahun you sudah punya saham emiten-emiten ini dalam jumlah sekian. Kalau mau jual silakan," jelas Tito.

Persyaratan investor pun tak sulit. Tito mengungkapkan, calon investor hanya perlu rekening bank yang didaftarkan ke broker dan sudah berumur 18 tahun ke atas.

"Yang penting sudah punya KTP. Prinsipnya, saham dalam jangka panjang itu secara teoritis dan fakta return itu bisa 24% dalam 5-10 tahun. Dalam 10 tahun terakhir IHSG kita selalu naik 24%. Saya mau tabungan saham ini jadi kaya kesuksesan keluarga berencana dulu, masyarakat harus sadar investasi," pungkasnya.

Oleh Rudiyanto

@rudiyanto_zh

KOMPAS.com - Masa pensiun adalah masa seseorang menikmati haril jerih payah dikumpulkan ketika masih bekerja. Terkadang, karena jumlah uang yang terkumpul cukup banyak muncul keinginan untuk menginvestasikan uang tersebut. Apakah pensiunan cocok untuk berinvestasi di reksa dana? Jika iya, bagaimana kiat investasi reksa dana yang baik bagi para pensiunan ?

Untuk berinvestasi di reksa dana tidak ada batasan umur. Yang penting adalah para pensiunan tersebut memahami produk reksa dana yang mereka beli termasuk risiko yang melekat pada produk tersebut.

Meski demikian, harus disadari bahwa mau pemahaman terhadap produk pasar modal sudah secanggih apapun, ada perbedaan besar antara orang yang di masa pensiunan dengan orang yang di masa produktif.

Para pensiunan, meskipun punya jumlah uang yang cukup besar, tapi sudah tidak memperoleh pendapatan bulanan. Mungkin sebagian mendapat masih manfaat pensiun dari BPJS Kesehatan dan perusahaan tempatnya bekerja, tapi umumnya nilai ini tidak sebesar penghasilan ketika di masa produktif.

Tidak adanya penghasilan bulanan, menyebabkan toleransi orang terhadap risiko semakin rendah. Ibaratnya waktu masih produktif, ketika rugi orang masih bisa berpikir “tidak apa-apa, uang masih bisa dicari”. Tapi kalau sudah pensiun, pikiran seperti ini sulit ada karena itulah satu-satunya uang yang dimilikinya.

Untuk itu, bagi para pensiunan yang berminat untuk melakukan investasi, dana yang digunakan haruslah benar-benar tidak akan mengganggu kebutuhan masa tuanya. Untuk itu, dia harus mengetahui berapa dana pensiun yang dimilikinya baik yang dibayarkan secara sekaligus ataupun berkala, menghitung kebutuhan pensiun dan baru berinvestasi dari sisanya jika ada.

Mengetahui Besaran Dana Pensiun

Secara umum, dana pensiun dapat berasal dari 3 sumber. Pertama dari BPJS Ketenagakerjaan. Jika anda bekerja dan didaftarkan pada Jamsostek (sekarang BPJS Tenaga Kerja) sebagian dari gaji anda akan dikelola dalam bentuk Jaminan Hari Tua yang bisa diperoleh secara sekaligus pada saat pensiun.

Untuk mengetahui nilainya, anda bisa datang ke kantor BPJS Tenaga Kerja terdekat, ataupun mengecek secara online dengan mendaftar terlebih dahulu. Perlu diketahui, iuran Jaminan Hari Tua ini pada bersifat Tax Deffered atau pajak ditangguhkan. Artinya pada saat dibayarkan untuk dikelola BPJS Tenaga Kerja tidak dikenakan pajak, tapi baru dikenakan pajak pada saat ditarik. Nilainya adalah 0 persen untuk 50 juta pertama dan 5 persen untuk sisanya.

Sumber dana pensiun kedua adalah dari perusahaan. Nilainya bisa berupa pesangon yang dibayarkan sekaligus dan atau manfaat dana pensiun yang diperoleh setiap bulan / sekaligus tergantung jenis dana pensiun yang digunakan oleh perusahaan. Besaran dana pensiun ini tergantung pada pangkat, pendapatan, masa kerja, gaji terakhir dan hasil pengelolaan dana pensiun.

Ada perusahaan yang mengelola dana pensiun sendiri dengan membentuk Dana Pensiun Pemberi Kerja (DPPK). Sebagai contoh, jika ada bekerja di PT. Astra Internasional maka dana pensiun anda dikelola oleh Dana Pensiun Astra. DPPK adalah lembaga dana pensiun yang mengelola uang pensiun karyawan perusahaannya sendiri.

Ada yang menggunakan jasa Dana Pensiun Lembaga Keuangan (DPLK). Biasanya DPLK dibentuk oleh bank atau perusahaan asuransi, sebagai contoh ada DPLK BRI dan DPLK Muamalat. DPLK adlaha lembaga dana pensiun yang mengelola uang pensiun karyawan dari berbagai perusahaan.

Sama seperti Jaminan Hari Tua, manfaat dana pensiun dari DPPK dan DPLK ini juga bisa dicek dengan lembaga yang bersangkutan. Menjelang pensiun, sebaiknya karyawan pro aktif mengecek saldonya untuk mengetahui manfaat pensiun di masa tua nanti.

Sumber ketiga adalah dana pensiun yang disiapkan secara mandiri. Bagi anda yang berwiraswasta, agen freelance, atau bekerja di perusahaan yang memberikan manfaat pensiun tapi merasa tidak cukup, juga bisa menyiapkan dana kebutuhan pensiun secara mandiri.

Persiapannya bisa dengan usaha sampingan, berinvestasi sektor riil seperti properti dan emas, atau bisa juga melalui investasi pasar modal seperti reksa dana. Akumulasi dari hasil investasi ini, selanjutnya bisa digunakan untuk membiayai masa tua anda.

Membuat perkiraan kebutuhan pensiun

Biaya kebutuhan hidup sehari-hari bisa cukup bervariasi di Indonesia. Bagi yang tinggal di kota besar seperti Jakarta, Medan, Surabaya, dan Bandung kebutuhan hidup yang wajar untuk seorang warga kelas menengah mungkin bisa mencapai Rp 10 juta – Rp 15 juta per bulan. Sementara untuk kota lain atau di desa mungkin bisa lebih rendah 30 persen– 50 persen.

Dengan asumsi Rp 10 juta per bulan, maka per tahun adalah Rp 120 juta dan Rp 2,4 milliar untuk 20 tahun. Angka ini tidak memperhitungkan inflasi, namun dengan asumsi jika seorang pensiunan sudah memiliki dana Rp 2,4 miliar, maka uang tersebut akan disimpan di bank dengan bunga deposito yang sama dengan atau lebih besar dari inflasi.

Kemudian pensiunan juga harus memperhitungkan biaya kesehatan karena kondisi fisik yang menurun. Tidak hanya untuk penyakit kritis tapi juga perawatan kesehatan. Menurut saya, setidaknya butuh dana Rp 500 juta - Rp 1 miliar untuk berjaga-jaga.

Jika dijumlahkan berarti jika anda pensiun hari ini dengan gaya hidup Rp 10 juta per bulan, maka dibutuhkan kira-kira Rp 2,9 M – Rp 3,4 M untuk masa pensiun selama 20 tahun.

Investasi atau Deposito saja?

Jika sumber dana pensiun sudah diketahui dengan jelas, begitu juga dengan kebutuhan pensiunnya, maka barulah para pensiunan bisa menentukan apakah dia bisa berinvestasi di reksa dana atau tidak.

Misalkan setelah dihitung, besarnya dana pensiun adalah sekitar Rp 4 miliar, sementara kebutuhan pensiunnya adalah Rp 3 miliar, maka pensiunan bisa berinvestasi di reksa dana dengan menggunakan Rp 1 miliar tersebut.

Jenis pilihan reksa dana dapat disesuaikan dengan tujuan keuangannya. Sebagai contoh, katakan pensiunan ingin memberikan warisan kepada anaknya 10 tahun mendatang, maka dana tersebut dapat diinvestasikan ke reksa dana saham. Jika dana tersebut mau digunakan untuk perjalanan keliling dunia 3 tahun lagi, bisa dengan reksa dana campuran atau reksa dana pendapatan tetap.

Referensi: Memilih Reksa Dana Sesuai Tujuan Investasi

Untuk dana Rp 3 miliar tersebut juga bisa diinvestasikan pada reksa dana, tapi pilihannya harus reksa dana pasar uang yang risikonya paling kecil dan bisa ditarik kapan saja. Reksa dana yang memberikan dividen bisa menjadi opsi, tapi pensiunan harus memahami bahwa ada risiko penurunan harga pada jenis reksa dana tersebut.

Bagaimana jika dana pensiunnya kurang dari Rp 3 miliar ? Jika memang demikian, maka tidak disarankan untuk berinvestasi di reksa dana. Malahan pensiunan harus berpikir untuk membatasi gaya hidup bulanannya agar dana tersebut bisa cukup setidaknya selama 20 tahun.

Untuk menghitung secara tepat kebutuhan pensiun, diperlukan keahlian mengoperasi kalkulator keuangan. Sebab sumber pendapatan dana pensiun kita ada yang berbentuk pembayaran kas sekaligus, berkala setiap bulan ada pula yang berbentuk aset. Alternatifnya anda bisa menghubungi perencana keuangan profesional atau agen penjual reksa dana yang memiliki sertifikasi perencana keuangan untuk membantu anda.

Demikian, semoga artikel ini bermanfaat bagi.

grafik dari bursa saham Inggris, terbukti dalam jangka panjang imbal hasil dari maen saham JAUH LEBE POSITIF ... sebuah pembuktian bahwa investasi terbaik emang berjangka panjang

investasi jangka panjang punya TUJUAN SUPERPRODUKTIF: beli properti:

kontan: Uang muka pembelian memang cuma 20% dari total harga rumah. Tapi bagi sebagian orang, jumlah dana yang harus disediakan untuk uang muka bisa jadi tetap besar. Reksadana bisa dipakai untuk mempersiapkan DP rumah.

Rumahku istanaku. Home sweet home. Ungkapan tersebut kerapkali digunakan untuk menggambarkan bagaimana nyamannya memiliki rumah sendiri. Band ngetop tanah air God Bless pun menyenandungkan, meski hanya berupa bilik bambu dan berpagar alang-alang, rumah sendiri tetap tempat yang nyaman.

Tapi sayangnya, zaman sekarang rumah kerap sulit terbeli. Anda tentu sering membaca berita harga properti residensial di Indonesia terus melambung, baik yang berbentuk rumah tapak maupun hunian bertingkat. Ini tidak cuma terjadi pada properti-properti yang ada di kota, tetapi juga di kawasan pinggir kota.

Bahkan, mengandalkan kredit pemilikan rumah (KPR) untuk memiliki istana sendiri pun tidak gampang. Apalagi, kini pemerintah menetapkan aturan uang muka minimal untuk pembelian rumah. Dus, semua orang yang ingin membeli rumah tetap harus memiliki dana dalam jumlah cukup besar untuk pembayaran uang muka.

Memang, beberapa waktu yang lalu, Bank Indonesia kembali melonggarkan aturan loan to value (LTV) untuk pembelian rumah dan kendaraan bermotor. Bila sebelumnya BI menetapkan bank cuma bisa memberikan kredit untuk rumah pertama maksimal 70% dari harga rumah, kini bank bisa memberi kredit hingga 80% dari harga rumah. Artinya, konsumen kini cukup menyediakan uang muka rumah sekitar 20%.

Tapi, dengan kenaikan harga properti seperti saat ini, tetap saja nilai uang muka rumah tersebut cukup besar. Alhasil, masih banyak orang yang pikir-pikir dulu sebelum memutuskan membeli rumah.

Tentu saja, kita bisa menabung agar tetap bisa membeli rumah impian. Harapannya, setelah menabung selama beberapa waktu, kita bisa memiliki duit yang cukup untuk membeli rumah incaran. Tetapi, meski rutin menabung setiap bulan, bisa jadi, sampai target waktu membeli rumah tiba, Anda tetap tidak akan bisa mengumpulkan dana yang dibutuhkan.

Jangan lupa, harga properti setiap tahun mengalami peningkatan. Sudah begitu, peningkatan harga properti belakangan ini cukup besar. Alhasil, bisa jadi harga rumah yang kita incar saat ini sudah semakin jauh dari jangkauan pada lima tahun akan datang. Karena itu, dana Anda tidak akan pernah cukup kalau hanya ditaruh dalam tabungan.

Lantas, bagaimana caranya agar bisa memiliki dana yang cukup untuk membayar DP rumah? Salah satunya, cobalah memanfaatkan reksadana.

Harus berhitung

Kalau membaca edisi khusus ini secara urut dari halaman awal, tentu sekarang Anda sudah memahami jenis-jenis reksadana yang ada dan bagaimana karakteristik masing-masing reksadana. Asal tahu saja, tidak semua jenis reksadana yang ada di pasaran cocok untuk menyiapkan uang muka pembelian rumah, lo.

Kalau membaca edisi khusus ini secara urut dari halaman awal, tentu sekarang Anda sudah memahami jenis-jenis reksadana yang ada dan bagaimana karakteristik masing-masing reksadana. Asal tahu saja, tidak semua jenis reksadana yang ada di pasaran cocok untuk menyiapkan uang muka pembelian rumah, lo.

Memanfaatkan reksadana untuk menyiapkan dana membeli rumah juga memiliki keunggulan ketimbang menabung sendiri di tabung. "Menabung lewat reksadana lebih terencana ketimbang harus menabung sendiri," kata Freddy Pieloor, perencana keuangan dari Money'n'Love.

Dalam investasi reksadana, Anda bisa meminta manajer investasi menginvestasikan langsung dana sejumlah yang sudah Anda tentukan ke dalam reksadana setiap bulannya. Memang, perbankan juga memiliki produk tabungan berjangka, yang menerapkan sistem setoran berkala. Tetapi, dari sisi imbal hasil, reksadana menawarkan imbal hasil yang lebih besar ketimbang tabungan.

Tapi tentu saja, lantaran memiliki karakter, risiko, dan keuntungan yang berbeda, reksadana yang dipilih akan ikut menentukan jangka waktu berapa lama Anda harus berinvestasi serta berapa besar duit yang harus Anda investasikan secara rutin setiap bulan.

Jadi, merencanakan pembelian rumah dengan memanfaatkan reksadana memang tidak segampang yang terlihat. Anda harus bisa berhitung dengan cermat agar target dana yang Anda inginkan bisa tercapai. Ada beberapa hal yang perlu Anda perhatikan saat membuat perencaan membeli properti dengan reksadana.

• Menentukan target waktu pembelian

Susun jadwal rencana keuangan terkait pembelian rumah. Pastikan kapan waktu Anda berniat mengeksekusi rencana membeli rumah. Hal ini akan mempengaruhi strategi Anda dalam berinvestasi di reksadana selanjutnya. "Kapan kita mau membeli rumah menentukan pemilihan produk reksadana yang cocok," kata Mike Rini, perencana keuangan dari Mitra Rencana Edukasi Financial & Business Advisory.

Yang paling ideal tentu saja bila Anda memiliki jangka waktu yang panjang untuk membeli rumah, misalnya di atas lima tahun. Dengan begitu, Anda bisa lebih leluasa dalam mengelola reksadana demi mendapat manfaat yang maksimal untuk membeli rumah. Anda juga bisa lebih mudah mengincar rumah yang sesuai dengan selera dan impian Anda.

Tapi, bagaimana kalau Anda menargetkan membeli rumah dalam waktu tidak terlalu lama lagi? Dalam hal ini, para perencana keuangan menyarankan Anda sedikit mengubah strategi investasi. Jadi, sebaiknya Anda jangan mengincar rumahnya dulu. Tapi persiapkan dulu dana sebanyak-banyaknya melalui investasi reksadana.

Pasalnya, hasil investasi dalam reksadana bisa jadi kurang maksimal bila dilakukan dalam jangka waktu yang terlalu pendek. "Kenaikan harga rumah juga bisa jauh di atas imbal hasil reksadana," kata Risza Bambang, perencana keuangan dari One Shildt Financial Planning.

Risza merekomendasikan untuk melakukan investasi secara rutin sampai waktu yang ditargetkan membeli rumah tiba. "Niatnya yang penting untuk berinvestasi, jangan dulu menargetkan rumahnya yang mana," kata dia.

Nah, menjelang target waktu pembelian rumah yang sudah ditetapkan tiba, Anda bisa mulai bergerilya mencari rumah yang harganya cocok dengan hasil investasi Anda di reksadana. Tentu saja, Anda harus ikhlas bila rumah yang harganya sesuai dengan hasil investasi ternyata tidak sesuai dengan rumah impian Anda.

Misalnya, tadinya Anda berniat membeli rumah di lokasi yang berada di tengah kota, atau di pinggir kota tapi dengan akses yang lebih mudah ke pusat kota. Tetapi ternyata hasil invesatsi Anda tidak mencukupi. "Kalau dengan hasil investasi di reksadana hanya bisa dapat rumah yang jauh dari pusat kota, ya sudah, jangan dipaksakan," kata Risza.

• Memilih properti yang ingin dibeli

Setiap orang tentu memiliki bayangan bagaimana rumah idaman yang diharapkan. Agar Anda bisa lebih mudah membuat perencanaan keuangan saat akan membeli rumah, Anda bisa mencari info terlebih dulu di pasar berapa harga rumah impian Anda di pasaran. Hal ini perlu dilakukan, baik oleh orang yang berniat membeli rumah dalam jangka waktu yang masih panjang, maupun orang yang hendak membeli rumah dalam jangka waktu yang tidak terlalu panjang lagi.

Dengan mencari tahu harga di pasar, Anda bisa membuat perhitungan berapa besar dana yang akan dibutuhkan dan berapa besar investasi yang harus Anda setor tiap bulan.

Bagi orang-orang yang tidak punya waktu cukup panjang untuk melakukan investasi sebelum membeli rumah, dengan melakukan riset atas harga rumah di pasaran, ia bisa mencari rumah yang harganya paling memungkinkan untuk dibeli dan paling sesuai dengan keinginannya. Selain itu, ia juga bisa mengelola portofolio reksadananya dengan lebih baik untuk mencapai target dana yang paling maksimal, lantaran memiliki benchmark harga rumah yang perlu dicapai.

Lakukanlah riset harga di beberapa lokasi. Dengan demikian, Anda bisa membuat perbandingan. Jangan lupa, selain mempertimbangkan harga, Anda juga harus mempertimbangkan kenyamanan dan lingkungan di kawasan tersebut, termasuk fasilitas umum (fasum) dan fasilitas sosial (fasos) yang ada di sekitarnya.

• Melakukan perhitungan dana

Setelah mengetahui perkiraan harga rumah yang diincar, Anda bisa membuat perhitungan dana. Ambil contoh Anda berniat membeli rumah dengan harga Rp 500 juta dan memanfaatkan fasilitas KPR dari bank. Dengan demikian, Anda setidaknya membutuhkan dana sebesar Rp 100 juta sebagai uang muka pembelian rumah. Nah, Anda bisa memanfaatkan reksadana untuk mengumpulkan uang muka tersebut.

Satu hal yang harus Anda ingat dalam menyusun perhitungan dana ini adalah harga properti cenderung naik setiap tahun. Karena itu, Anda harus memasukkan potensi kenaikan harga tersebut dalam perhitungan Anda.

Jadi jangan lupa, ketika Anda melakukan riset soal harga rumah, pastikan juga Anda mencari tahu potensi kenaikan harga tanah dan bangunan di kawasan tersebut. Kenaikan harga properti ini juga bisa menjadi salah satu faktor yang harus dipertimbangkan sebelum memilih reksadana. "Kalau bisa kenaikan harga rumah setara dengan hasil yang kita terima dari investasi di reksadana," kata Eko Endarto, perencana keuangan Finansia Consulting.

Eko menuturkan, saat ini kenaikan harga properti residensial di Indonesia memang cukup tinggi. Rata-rata kenaikan harga rumah mencapai 12%–15% per tahunnya. "Bahkan di Pulau Jawa kenaikan harganya bisa mencapai 20%–30%," ujar dia.

Setelah mengetahui data-data tadi, Anda bisa melakukan perhitungan dana. Menyusun perhitungan dana ini mungkin sedikit ribet bila dilakukan sendiri dan secara manual. Supaya Anda tidak terlalu pusing, Anda bisa memanfaatkan fitur-fitur perencanaan keuangan gratis yang ada di internet.

Saat ini banyak perencana keuangan menyediakan fitur perencanaan keuangan sederhana di situs masing-masing. Beberapa perusahaan manajer investasi dan sekuritas juga menyediakan kalkulator perencanaan keuangan yang bisa diakses secara gratis. Atau, Anda juga bisa mendapatkan aplikasi kalkulator perencanaan melalui ponsel pintar Anda.

Dengan menggunakan kalkulator tersebut, Anda bisa memperhitungkan berapa besar nilai duit yang Anda butuhkan di masa mendatang untuk uang muka rumah. Anda juga bisa memperhitungkan berapa besar dana investasi yang harus disetor rutin.

• Memilih jenis reksadana yang cocok

Berdasarkan perhitungan yang Anda buat tadi, maka Anda bisa mencari reksadana yang cocok dengan rencana keuangan Anda. Tidak semua reksadana bisa memberikan imbal hasil yang sesuai dengan harapan dan target yang sudah dibuat.

Misalnya reksadana pasar uang. Reksadana jenis ini lebih cocok digunakan untuk menabung dalam jangka pendek, atau sekitar satu tahun. Karena itu kurang cocok untuk tempat mempersiapkan dana membeli properti. "Reksadana ini hanya untuk mempertahankan modal saja, return-nya kecil, sekitar 7%–8%," kata Edward P. Lubis, Direktur Utama Bahana TCW Investment Management.

Edward juga menilai reksadana pendapatan tetap tidak terlalu cocok untuk menyiapkan dana pembelian properti. "Reksadana ini tidak cocok karena imbal hasilnya tidak bisa mengejar pertumbuhan harga rumah," imbuh dia.

Maklum saja, menurut hitungan Edward, imbal hasil rata-rata reksadana pendapatan tetap yang berbasis surat utang ini cuma sekitar 8%–10% per tahun. Sementara pertumbuhan harga properti bisa melebihi angka tersebut

Karena itu, reksadana yang paling cocok untuk menyiapkan dana pembelian rumah adalah reksadana campuran dan reksadana saham. Edward menyarankan, bila jangka waktu investasi tidak terlalu panjang, tempatkan dana di reksadana campuran. Tetapi bila dana dibutuhkan untuk jangka panjang, sementara dana bisa ditempatkan di reksadana saham. Dengan penempatan jangka panjang, investor akan terhindar dari risiko fluktuasi harga di pasar saham.

Ada beberapa hal yang perlu Anda perhatikan saat memilih reksadana:

Pertama, target imbal hasil yang Anda inginkan. Dengan perhitungan yang sudah Anda buat, tentu Anda bakal punya bayangan berapa kira-kira target return yang paling oke agar Anda bisa memperoleh dana sesuai dengan target.

Pilihlah reksadana yang bisa memberikan return sesuai target yang Anda buat. Anda bisa meminta kinerja historikal dari manajer-manajer investasi. Beberapa bank yang menjadi agen penjual reksadana biasanya juga menyediakan keterangan mengenai kinerja reksadana yang dijual. Atau, Anda juga bisa mencoba mencari sendiri fund fact sheet reksadana yang Anda inginkan.

Kedua, perhatikan isi dari portofolio investasi reksadana tersebut. Instrumen yang menjadi aset dasar atawa underlying asset reksadana bakal menentukan kinerja dan risiko reksadana tersebut nantinya.

Ketiga, Anda juga harus mengenali risiko reksadana yang Anda pilih. Pilih reksadana yang asetnya sesuai dengan karakter risiko Anda. Misalnya, kalau Anda bukan tipe investor agresif, sebaiknya jangan pilih reksadana yang banyak bermain di saham-saham lapis kedua hingga lapis ketiga.

Keempat, perhatikan juga rekam jejak manajer investasi yang menawarkan reksadana. Jangan sampai nanti investasi Anda malah nyangkut di rekening manajer investasi yang tidak bertanggung jawab.

Jangan lupa juga kata pepatah "jangan menempatkan telur dalam satu keranjang". Ada baiknya Anda menempatkan investasi dalam beberapa reksadana. Dengan demikian, Anda bisa menyebar risiko investasi dan memperoleh imbal hasil yang lebih maksimal.

Selamat memburu rumah impian Anda.

Editor: Tri Adi.